Escuchando la radio y releyendo sobre las reflexiones que Nassim Taleb, persona que en mi opinión tiene una mente preclara, he decidido compartir algunas reflexiones.

✅ ¿Por qué, según Nassim Taleb, ha aparecido Trump?

1. Porque muchos votantes querían destruir el establishment

Taleb sostuvo ya en 2016 que el ascenso de Trump era un voto emocional contra el orden político establecido, un intento deliberado de “romper” un sistema que los ciudadanos percibían como corrupto, distante y sin skin in the game.

Taleb explicaba que los votantes estaban enviando un mensaje de ruptura, no necesariamente apoyando a Trump por sus políticas, sino como instrumento de demolición del statu quo.

[nassimtaleb.org]

2. Porque la globalización sin restricciones generó desigualdad y resentimiento

En una entrevista de 2017, Taleb dijo que Trump no es el problema central, sino un síntoma del impacto negativo de la globalización desregulada.

Según Taleb:

- La globalización creó concentración excesiva de riqueza.

- La élite ignoró los efectos negativos sobre la clase trabajadora.

- La reacción contra ese proceso alimentó el apoyo a Trump.

Taleb añadió que, aunque Trump parezca antiglobalización, en realidad representa el intento de corregir un desequilibrio creado por la globalización mal gestionada.

[inbestia.com]

3. Porque el sistema político tradicional perdió credibilidad

Taleb sugiere que la élite tecnocrática y política generó un ambiente donde:

- Las instituciones perdieron la confianza del público.

- Se minusvaloraron riesgos sistémicos (su tesis del “cisne negro”).

- Se subestimó la desconexión entre expertos y ciudadanos.

En ese contexto, un candidato como Trump podía aparecer como alternativa “antifrágil”, alguien que “rompe el tablero” y redistribuye las tensiones del sistema.

(Esto se desprende del marco que Taleb aplica en distintos análisis sobre incertidumbre, riesgo y política, y en observaciones posteriores sobre cómo Trump antagoniza socios comerciales y genera volatilidad). [businessinsider.com]

✅ En resumen

Para Taleb, Trump no es un fenómeno inexplicable, sino el resultado de tensiones acumuladas:

- Rebeldía contra el establishment percibido como disfuncional.

[nassimtaleb.org] - Reacción social a la globalización desregulada y sus costes. [inbestia.com]

- Desconfianza creciente en instituciones y élites que no asumían riesgos y estaban desconectadas de la realidad del ciudadano. [businessinsider.com]

Trump aparece así, en la visión de Taleb, como un producto sistémico, no como un accidente histórico.

Comparto también el pensamiento de Nassim sobre lo que definió como Cisnes Negros.

🦢 Teoría del Cisne Negro — Resumen esencial

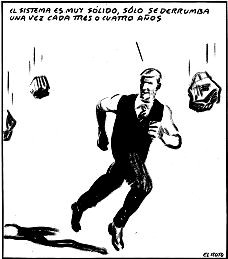

La Teoría del Cisne Negro describe un tipo de suceso que tiene tres características fundamentales:

✅ 1. Son eventos altamente improbables

Suceden fuera de las expectativas normales, de modo que los modelos tradicionales (estadísticos, económicos, históricos…) no los anticipan.

Ejemplos: la crisis financiera de 2008, la caída de la Unión Soviética, la aparición de internet, el 11-S, una pandemia global.

✅ 2. Tienen un impacto enorme

Cuando ocurren, cambian radicalmente la economía, la política, la ciencia o la vida social.

Su efecto suele ser desproporcionado, mucho mayor que cualquier evento cotidiano o previsible.

✅ 3. Después parecen explicables

Tras el suceso, la gente tiende a:

- Construir explicaciones lógicas

- Crear narrativas que generen sensación de sentido

- Hacer creer que “era evidente que iba a ocurrir”

Pero Taleb insiste en que esto es ilusión retrospectiva: antes del evento, nadie lo veía venir.

🧠 ¿Por qué es importante esta teoría?

Taleb afirma que:

- Vivimos en un mundo donde los eventos raros dominan el destino de sociedades, negocios y carreras.

- Sin embargo, seguimos actuando como si el futuro fuese previsible, usando modelos que ignoran la incertidumbre extrema.

Esto lleva a sociedades, gobiernos y empresas a subestimar riesgos y a prepararse mal.

🔧 Conceptos clave relacionados

➡️ Mediocristán vs. Extremistán

- Mediocristán: el mundo de lo predecible (altura humana, calorías diarias…).

- Extremistán: el mundo dominado por pocos sucesos extremos (mercados financieros, política, innovaciones tecnológicas…).

El problema: vivimos cada vez más en Extremistán, pero seguimos usando mentalidades de Mediocristán.

➡️ Falacia narrativa

Tendencia humana a construir historias coherentes después de los hechos, que no ayudan a prever el futuro.

➡️ Robustez y antifragilidad

Taleb recomienda dejar de intentar predecir y, en su lugar:

- Ser robustos ante lo inesperado

- O incluso antifrágiles: sistemas que mejoran con el desorden

🧩 ¿Qué propone Taleb para manejar Cisnes Negros?

- Dejar de obsesionarse con predecir lo impredecible

- Reducir la exposición a pérdidas extremas

- Buscar estrategias asimétricas (riesgo limitado, beneficio enorme)

- Crear sistemas que prosperen con la volatilidad